|

Politik in DU Haushaltssicherungskonzept 2011 |

|

![]() OB als Erfüllungsgehilfe der Regierungspräsidentin Lütkes - Rat der Stadt entmachtet?

OB als Erfüllungsgehilfe der Regierungspräsidentin Lütkes - Rat der Stadt entmachtet?![]() Rat der Stadt 17. Januar - Rede des Kämmerers

Rat der Stadt 17. Januar - Rede des Kämmerers

Verfügung der Düsseldorfer Regierungspräsidentin Anne Lütkes versagt die Genehmigung HSK 2010

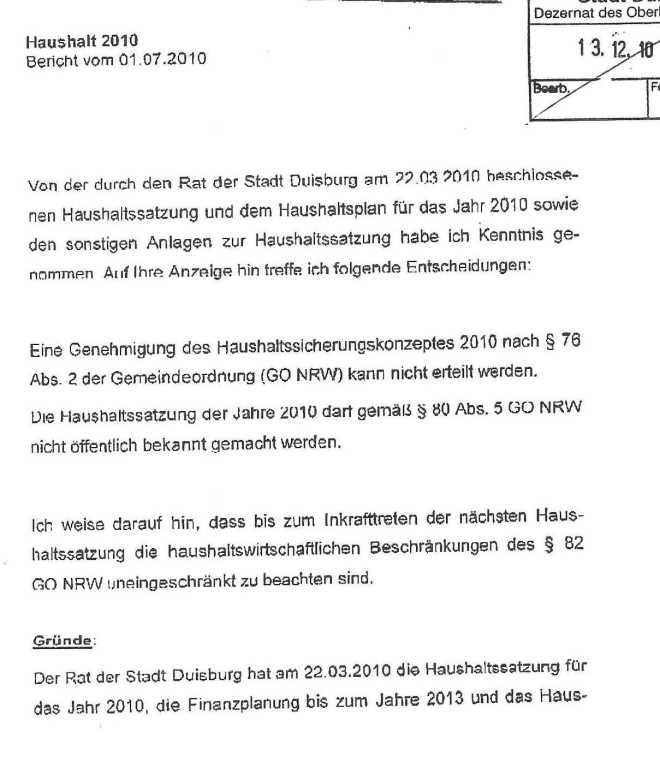

Mit Verfügung aus Dezember 2010

hat die Düsseldorfer

Regierungspräsidentin Anne Lütkes

erwartungsgemäß die Genehmigung für

das

Haushaltssicherungskonzept 2010 der Stadt

Duisburg versagt

Haushaltssicherungskonzept 2010 ist

ein Schritt in die richtige Richtung

Sämtliche

Konsolidierungsmöglichkeiten müssen

genutzt werden

Düsseldorf/Duisburg, Dezember

2010 - Das

Haushaltssicherungskonzept sieht für

die Jahre 2010 bis 2013 ff.

insgesamt ein Konsolidierungsvolumen

von 600 Millionen Euro vor. Viele

Maßnahmen beziehen sich auf

erwartete Mehreinnahmen, deren

Umsetzbarkeit unsicher ist. „Sieht

man von einigen politisch nicht

realisierbaren Maßnahmen ab, so ist

mit dem vorgelegten HSK aber ein

Umdenken der Stadt Duisburg zu

erkennen“, so die

Regierungspräsidentin heute. Dennoch

reichen die Bemühungen noch nicht

für einen Haushaltsausgleich im

Konsolidierungszeitraum aus.

„Die seit spätestens Anfang 2010

überschuldete Stadt Duisburg muss

die Konsolidierung ihrer Finanzen

weiter vorantreiben und auch im

Bereich der Aufwendungen den Mut zu

meist unpopulären Einschnitten

haben“, so Lütkes heute in

Düsseldorf. Dies gilt selbst dann,

wenn wieder höhere Steuereinnahmen

erzielt werden können oder Bund und

Land NRW die Kommunen durch etwaige

finanzielle Hilfen entlasten.

Haushaltsverfügung Dezember 2010

Kommunale Finanzaufsicht:

Kommunale Haushalte,

Haushaltssicherung und vorläufige

Haushaltswirtschaft

Die Zuständigkeit der

Bezirksregierung Düsseldorf -

Dezernat 31 - im Bereich der

kommunalen Finanzaufsicht erstreckt

sich auf 10 kreisfreie Städte und 5

Kreise mit insgesamt 56

kreisangehörigen Kommunen, für die

die Bezirksregierung Düsseldorf

obere Kommunalaufsichtsbehörde ist.

Die Kommunen und Kreise nehmen in

eigener Verantwortung eine Vielzahl

öffentlicher Aufgaben wahr.

Durch Art. 28 Abs. 2 des

Grundgesetzes (GG) wird die

kommunale Selbstverwaltung

verfassungsrechtlich gesichert und

damit als wesentlicher Bestandteil

dieser Selbstverwaltungsgarantie

auch die Haushaltsautonomie. So

bestimmt Art. 28 Abs.2 Satz 2 GG

ausdrücklich, dass die

Gewährleistung der kommunalen

Selbstverwaltung auch die Grundlagen

der finanziellen Eigenverantwortung

umfasst. Die Existenz und

Selbstverwaltung der Kommunen wird

darüber hinaus auch durch Art. 1 und

Art. 78 der Landesverfassung NRW (LV

NRW) garantiert.

Die Gemeindeordnung NRW (GO NRW)

bestimmt im einzelnen Umfang und

Inhalt der tatsächlich vorhandenen

Haushaltsautonomie, insbesondere im

8. Teil Haushaltswirtschaft. Dort

werden die Haushaltsziele und

-grundsätze bestimmt, vor allem die

Pflicht zum Haushaltsausgleich (§ 75

Abs. 2 Satz 1 GO NRW).

Die Aufrechterhaltung der lokalen

Daseinsvorsorge und die

Gewährleistung der durch Artikel 28

des Grundgesetzes geschützten

kommunalen Selbstverwaltung ist

nicht nur von einer für die

kommunale Aufgabenwahrnehmung

angemessenen Finanzausstattung

abhängig, sondern setzt auch eine

geordnete Haushaltswirtschaft der

Kommunen und Kreise voraus.

Dementsprechend haben sie ihre

Haushaltswirtschaft auch so zu

planen und zu führen, dass die

stetige Erfüllung ihrer Aufgaben

gesichert ist (§ 75 Abs. 1 Satz 1 GO

NRW). Die gesetzlichen

Haushaltsziele und -grundsätze

fordern insoweit nicht nur einen

ausgeglichenen Haushalt, sondern

auch eine wirtschaftlich, effizient

und sparsam betriebene

Haushaltswirtschaft.

Ein ausgeglichener Haushalt und eine

wirtschaftliche, effiziente und

sparsame Haushaltswirtschaft der

Kommune, wie sie § 75 Abs. 1 Satz 2

GO NRW vorschreibt, ist die

Grundvoraussetzung dafür, dass die

Kommune die Gestaltungs- und

Entscheidungsmöglichkeiten, die das

Recht auf kommunale Selbstverwaltung

bietet, auch tatsächlich nutzen

kann. Kommunale Selbstverwaltung

bedeutet deshalb auch Verpflichtung

und Verantwortung jeder Kommune

selbst, den gesetzlichen

Haushaltszielen und -grundsätzen

nachzukommen.

Kommunale Finanzaufsicht und damit

die staatliche Überwachung der

gemeindlichen Haushaltswirtschaft,

die ihre verfassungsmäßige Grundlage

im Art. 78 LV NRW hat, beinhaltet

insoweit eine Kontrolle der

Einhaltung rechtlicher Grundlagen

der kommunalen Haushaltswirtschaft

im Interesse des Staates und der

Gemeinschaft der Kommunen. Der § 11

GO NRW bestimmt dabei die Grenzen

der kommunalen Finanzaufsicht mit

einer Doppelfunktion, nach der sie

einerseits die Kommunen in ihren

Rechten schützt und andererseits die

Erfüllung ihrer Pflichten sichert.

Das in dieser Vorschrift verankerte

Recht, die Kommunen zu überwachen,

findet im 13. Teil Aufsicht der GO

NRW seine nähere rechtliche

Ausgestaltung.

Für die in Schieflage geratenen

Kommunalhaushalte hat der

Gesetzgeber den Kommunen das sog.

"Haushaltssicherungskonzept" (HSK)

als Instrument angeboten, um der

gesetzlichen Pflicht, wieder einen

ausgeglichenen Haushalt

aufzustellen, nachkommen zu können

(§ 76 GO NRW). Auch wenn dieses

einer Genehmigung durch die

kommunale Finanzaufsicht bedarf (§

76 Abs.2 Satz 2 GO NRW), bleibt es

eigene Aufgabe und Pflicht der

Kommune in der Haushaltssicherung,

ein genehmigungsfähiges HSK

aufzustellen (§ 76 Abs. 1 Satz 1 GO

NRW). Gelingt dies nicht, steht den

Kommunen die kommunale Finanzhoheit

und damit auch das kommunale

Selbstverwaltungsrecht nur noch im

Rahmen der durch § 82 GO NRW

gezogenen, engen Grenzen einer

vorläufigen Haushaltsführung zu.

Praktisch bedeutet das im Ergebnis

nichts anderes, als dass sie nur

noch Aufgaben wahrnehmen bzw.

Aufwendungen entstehen lassen

dürfen, zu deren Erfüllung bzw.

Leistung sie rechtlich verpflichtet

sind, und auch nur noch solche

Ausgaben bzw. Auszahlungen leisten

dürfen, zu deren Leistung eine

Rechtspflicht besteht (sog.

"Nothaushaltsrecht").

Im Regierungsbezirk Düsseldorf

befanden sich Ende 2009 insgesamt 9

Städte und Gemeinden (7 von 10

kreisfreien Städten und 2

kreisangehörige Gemeinden) in der

Haushaltssicherung. Die

Haushaltssicherungskonzepte dieser

Kommunen konnten bis auf ein

Haushaltssicherungskonzept einer

kreisangehörigen Gemeinde nicht

genehmigt werden, so dass diese den

Restriktionen des sog.

"Nothaushaltsrechtes" unterliegen.

Weiteren Informationen zu dem Thema

"Haushalte und Finanzen der

Kommunen" (www.im.nrw.de

- dort unter dem Themenbereich

"Bürger und Kommunen").

Öffentliche

Schulden steigen vom 1. bis 3. Quartal 2010 um fast 100 Milliarden

Euro

Die öffentlichen Haushalte waren nach ersten vorläufigen Ergebnissen

des Statistischen Bundesamtes (Destatis) am 30. September 2010 mit

insgesamt rund 1 791,3 Milliarden Euro verschuldet. Dies entsprach

rechnerisch einer Schuldenlast von 21 882 Euro pro Kopf. Gegenüber

dem 31. Dezember 2009 hat sich der Schuldenstand um 5,9%

beziehungsweise 99,7 Milliarden Euro erhöht. Die Ergebnisse umfassen

die Kreditmarktschulden und Kassenkredite und beziehen sich auf die

Kernhaushalte des Bundes und der Länder einschließlich ihrer

jeweiligen Extrahaushalte sowie die Kernhaushalte der Gemeinden und

Gemeindeverbände.

Beim Bund erhöhten sich die Schulden am 30. September 2010 gegenüber

dem 31. Dezember 2009 um 3,1% (+ 33,1 Milliarden Euro) auf rund 1

086,9 Milliarden Euro. Hierin sind auch die Schulden vom

Sondervermögen Finanzmarktstabilisierungsfonds (28,6 Milliarden

Euro) sowie Investitions- und Tilgungsfonds (9,9 Milliarden Euro)

enthalten, die zur Bewältigung der Finanzmarktkrise neu gegründet

wurden.

Die Länder waren am 30. September 2010 mit etwa 588,1 Milliarden

Euro verschuldet, dies entsprach einem Zuwachs von 11,6% (+ 61,4

Milliarden Euro) gegenüber dem 31. Dezember 2009. Die Entwicklung

wurde maßgeblich durch die erstmalige Einbeziehung der Ersten

Abwicklungsanstalt (42,6 Milliarden Euro), die zur Stützung der

WestLB geschaffen wurde, geprägt.

Die Verschuldung der Gemeinden/Gemeindeverbände stieg zum 30.

September 2010 um 4,7% (+ 5,2 Milliarden Euro) auf knapp 116,3

Milliarden Euro gegenüber dem 31. Dezember 2009. Darunter hat sich

der Anteil an Kassenkrediten, die ursprünglich zur kurzfristigen

Überbrückung von Liquiditätsengpässen verwendet werden sollten, auf

34,8% erhöht. Die Schulden der kommunalen Zweckverbände sind dabei

nicht enthalten.

|

Körperschaftsgruppen |

30.09.2010 1) |

31.12.2009 |

Veränderung gegenüber dem 31.12.2009 |

|

|---|---|---|---|---|

|

in Millionen Euro |

||||

|

*)

Einschließlich Extrahaushalte; ohne Zweckverbände. |

||||

|

Insgesamt |

1 791 284 |

1 691 597 |

5,9 |

|

|

davon: |

||||

|

Kreditmarktschulden |

1 719 583 |

1 633 489 |

5,3 |

|

|

Kassenkredite |

71 701 |

58 108 |

23,4 |

|

|

Bund |

1 086 909 |

1 053 814 |

3,1 |

|

|

davon: |

||||

|

Kreditmarktschulden |

1 072 077 |

1 033 267 |

3,8 |

|

|

Kassenkredite |

14 832 |

20 547 |

– 27,8 |

|

|

Länder |

588 110 |

526 745 |

11,6 |

|

|

davon: |

||||

|

Kreditmarktschulden |

571 723 |

523 837 |

9,1 |

|

|

Kassenkredite |

16 386 |

2 908 |

463,5 |

|

|

Gemeinden/Gemeindeverbände |

116 265 |

111 039 |

4,7 |

|

|

davon: |

||||

|

Kreditmarktschulden |

75 783 |

76 386 |

– 0,8 |

|

|

Kassenkredite |

40 483 |

34 653 |

16,8 |

|